Impulsionados por ofertas e promoções atraentes, o número de visitas, consultas e reservas em concessionárias de automóveis está aumentando Essas ofertas especiais geralmente começam em outubro e vão até o Ano Novo.

“Muitas empresas oferecem bônus de Diwali aos funcionários, aumentando o poder de compra e o sentimento do consumidor”, disse Raul Kapoor, codiretor executivo (CEO) da Andromeda Sales & Distribution, uma rede de distribuição de crédito.

Clique aqui para se conectar conosco no WhatsApp

Além de conseguir um bom negócio com o carro, os compradores devem garantir uma oferta de empréstimo favorável.

Oferta festiva

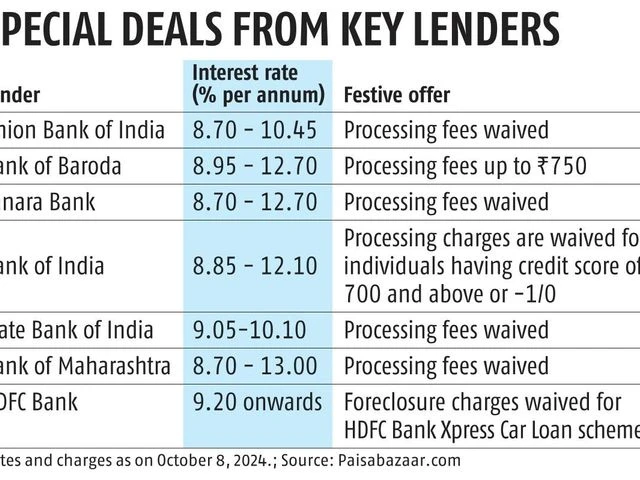

Muitos bancos estão oferecendo taxas de juros mais baixas e isenções de taxas de processamento. Alguns renunciaram às taxas de execução hipotecária (ver tabela). A questão chave para os consumidores é até que ponto estas ofertas influenciarão as decisões de compra. Embora as ofertas festivas possam adoçar o negócio, os especialistas recomendam avaliar as condições gerais do empréstimo. “Além das instalações aprovadas, revise a taxa de juros e o prazo do empréstimo e verifique se há taxas ocultas”, diz Kapoor.

taxa de juro

Compare as taxas de juros oferecidas por diferentes credores. “Esquemas personalizados podem oferecer flexibilidade de reembolso significativa com parcelas mensais iguais (EMIs) confortáveis. No entanto, não compensarão as taxas de juro mais elevadas. Mesmo que o prazo do empréstimo seja de dois a três anos, as altas taxas de juros podem anular os benefícios”, disse Adil Shetty, CEO (CEO) do bankbazar.com.

Considere se deve optar por um empréstimo com taxa fixa ou flutuante. Os credores podem oferecer empréstimos com taxas fixas a taxas de juros baixas, sem encargos de pré-pagamento. “Mas as taxas fixas só serão mais baratas se as taxas de juro permanecerem estáveis ou aumentarem ao longo do prazo do empréstimo. Se as taxas caírem, um empréstimo com taxa fixa pode ficar mais caro”, diz Shetty. É mais provável que as taxas diminuam no futuro próximo.

"gráfico")

Posse do empréstimo

Os credores normalmente oferecem prazos de empréstimo de até sete anos. Diz Sahil Arora, diretor de negócios (empréstimos garantidos), Paysabazar: “Um mandato mais longo reduz o EMI, mas aumenta o custo total dos juros e vice-versa.

No entanto, evite muita EMI. “Não estique seu orçamento”, diz Kapoor

Shetty recomenda encontrar um equilíbrio entre a duração do empréstimo (e o custo total dos juros) e os EMIs.

Relação empréstimo-valor (LTV)

Esta é a percentagem do custo total do carro que o credor está disposto a financiar. O saldo, conhecido como entrada, deve ser pago pelo cliente. Os clientes mais jovens muitas vezes preferem LTVs mais elevados devido à dificuldade de poupar para pagamentos mais baixos.

“Os credores decidem o índice LTV com base em sua política de risco de crédito e no perfil de crédito do solicitante do empréstimo”, diz Arora.

Kapoor recomenda evitar o financiamento de 100%, pois o pagamento inicial reduz os custos dos juros. “Um carro é um ativo que se deprecia, por isso é melhor manter o custo de aquisição baixo. Peça emprestado apenas o necessário. Se seus recursos forem investidos em equipamentos que dão um retorno muito maior do que a taxa de empréstimo do carro e você não quer escrever livre-se deles e depois peça um empréstimo maior ”, disse Sethi

Dicas inteligentes

Embora as ofertas festivas possam reduzir custos, os mutuários devem considerar a transparência e a qualidade do serviço do credor.

Os clientes devem estar cientes da sua capacidade de reembolso. “A maioria dos credores prefere candidatos cujo EMI total esteja entre 50-60 por cento de sua renda mensal”, diz Arora. Kapoor alerta contra termos rígidos de empréstimo e acréscimos desnecessários que aumentam o valor do empréstimo. Ele acrescenta que ignorar as penalidades de pré-pagamento e não ler os contratos de empréstimo são erros que os mutuários devem evitar.

Publicado pela primeira vez: 11 de outubro de 2024 | 22h40 É

{kind=link}